Účetnictví není jen nudné zaznamenávání čísel - je to důležitý... Zobrazit více

Registruj se, abys viděl obsahJe to zdarma!

Přístup ke všem dokumentům

Zlepši své známky

Připoj se k milionům studentů

Knowunity AI

Předměty

Triangle Congruence and Similarity Theorems

Triangle Properties and Classification

Linear Equations and Graphs

Geometric Angle Relationships

Trigonometric Functions and Identities

Equation Solving Techniques

Circle Geometry Fundamentals

Division Operations and Methods

Basic Differentiation Rules

Exponent and Logarithm Properties

Zobrazit všechna témata

Human Organ Systems

Reproductive Cell Cycles

Biological Sciences Subdisciplines

Cellular Energy Metabolism

Autotrophic Energy Processes

Inheritance Patterns and Principles

Biomolecular Structure and Organization

Cell Cycle and Division Mechanics

Cellular Organization and Development

Biological Structural Organization

Zobrazit všechna témata

Chemical Sciences and Applications

Atomic Structure and Composition

Molecular Electron Structure Representation

Atomic Electron Behavior

Matter Properties and Water

Mole Concept and Calculations

Gas Laws and Behavior

Periodic Table Organization

Chemical Thermodynamics Fundamentals

Chemical Bond Types and Properties

Zobrazit všechna témata

European Renaissance and Enlightenment

European Cultural Movements 800-1920

American Revolution Era 1763-1797

American Civil War 1861-1865

Global Imperial Systems

Mongol and Chinese Dynasties

U.S. Presidents and World Leaders

Historical Sources and Documentation

World Wars Era and Impact

World Religious Systems

Zobrazit všechna témata

Classic and Contemporary Novels

Literary Character Analysis

Rhetorical Theory and Practice

Classic Literary Narratives

Reading Analysis and Interpretation

Narrative Structure and Techniques

English Language Components

Influential English-Language Authors

Basic Sentence Structure

Narrative Voice and Perspective

Zobrazit všechna témata

430

•

Aktualizováno Apr 12, 2026

•

Žaneta Bartáková

@anetabart_x7ve6

Účetnictví není jen nudné zaznamenávání čísel - je to důležitý... Zobrazit více

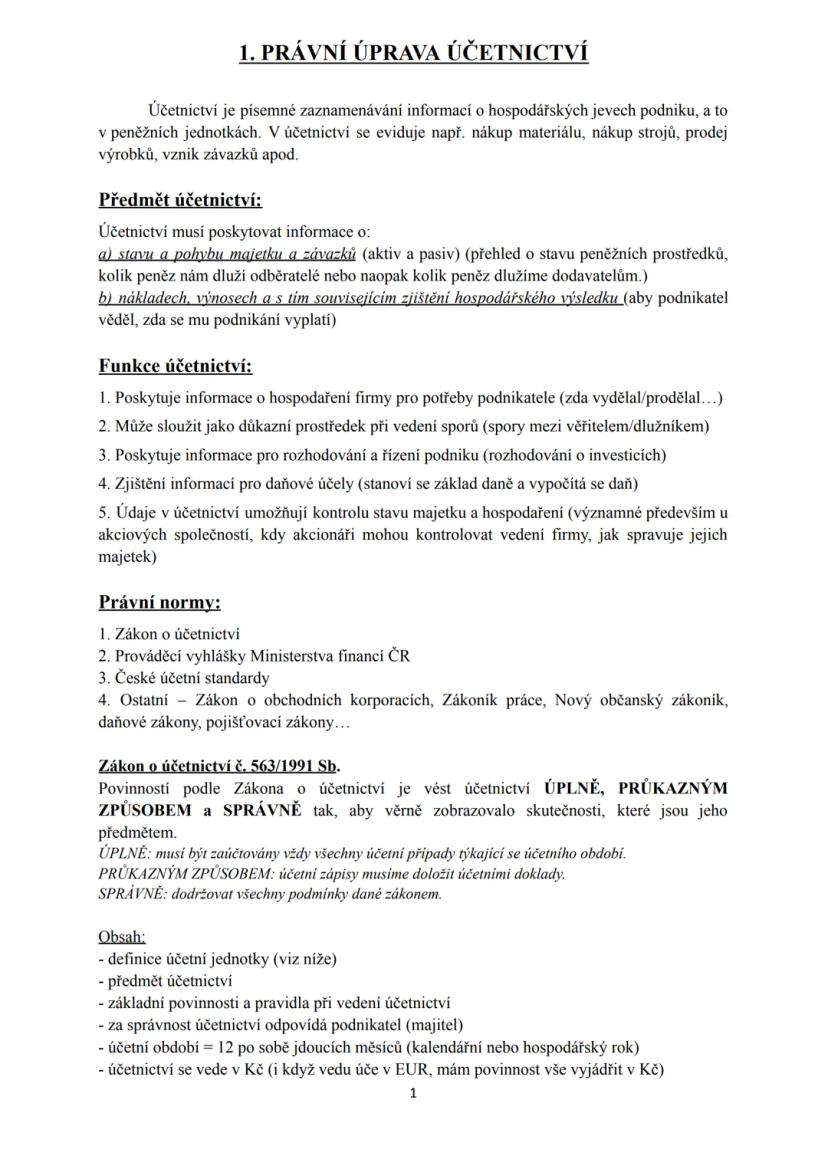

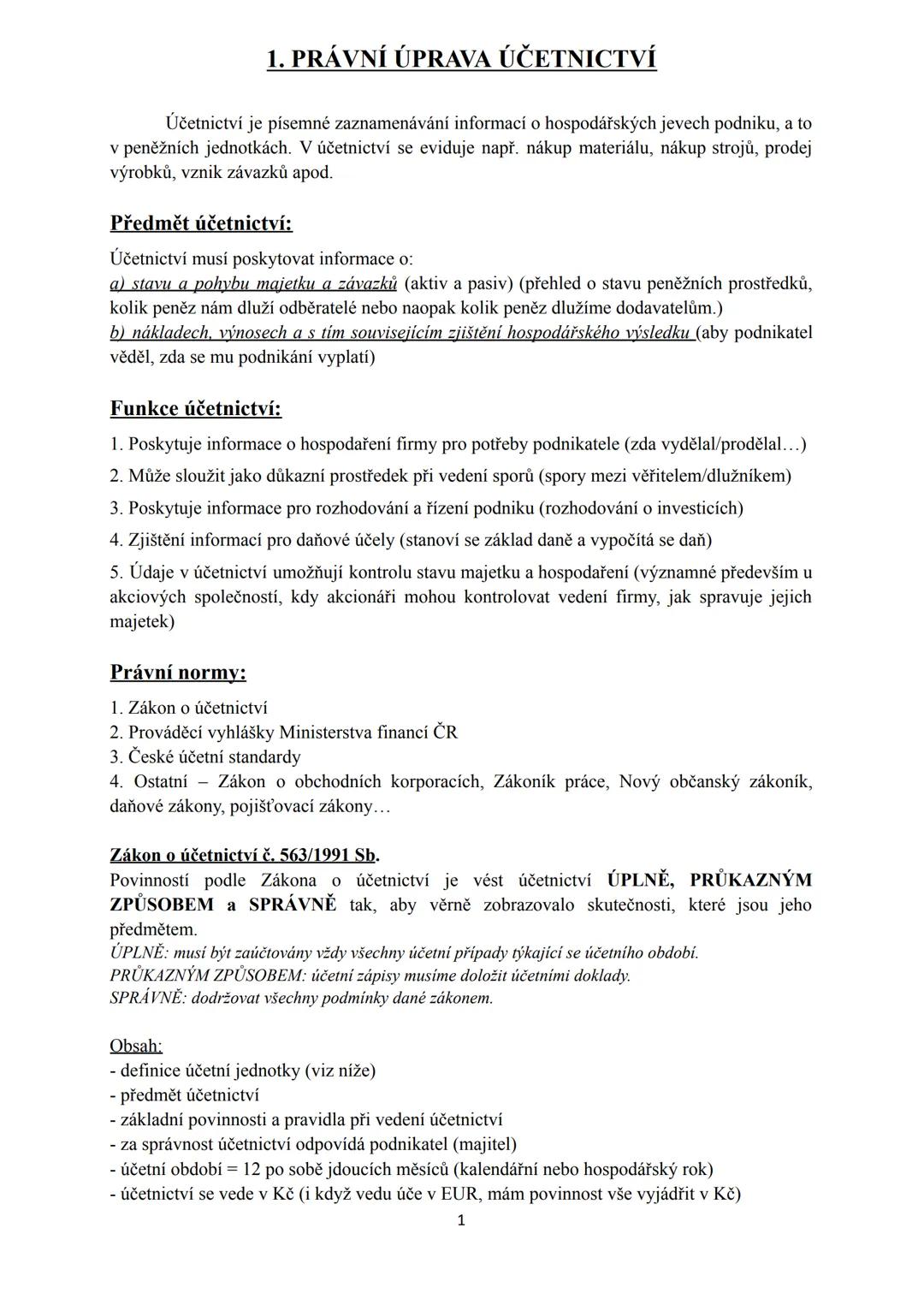

Účetnictví je vlastně písemné sledování všech peněžních toků ve firmě - od nákupu materiálu až po prodej hotových výrobků. Díky němu majitel firmy přesně ví, kolik peněz má, kolik mu někdo dluží a zda vůbec vydělává.

Předmět účetnictví se zaměřuje na dvě klíčové oblasti. Sleduje stav majetku a závazků (kolik máš peněz na účtu vs. kolik dlužíš dodavatelům) a náklady s výnosy (abys věděl, jestli se ti podnikání vyplatí).

Účetnictví plní hned pět důležitých funkcí. Informuje majitele o hospodaření, slouží jako důkaz při sporech, pomáhá s rozhodováním o investicích, stanovuje základ pro daně a umožňuje kontrolu hospodaření.

Tip: Zapamatuj si zkratku "ÚPS" - účetnictví musí být vedeno Úplně, Průkazným způsobem a Správně.

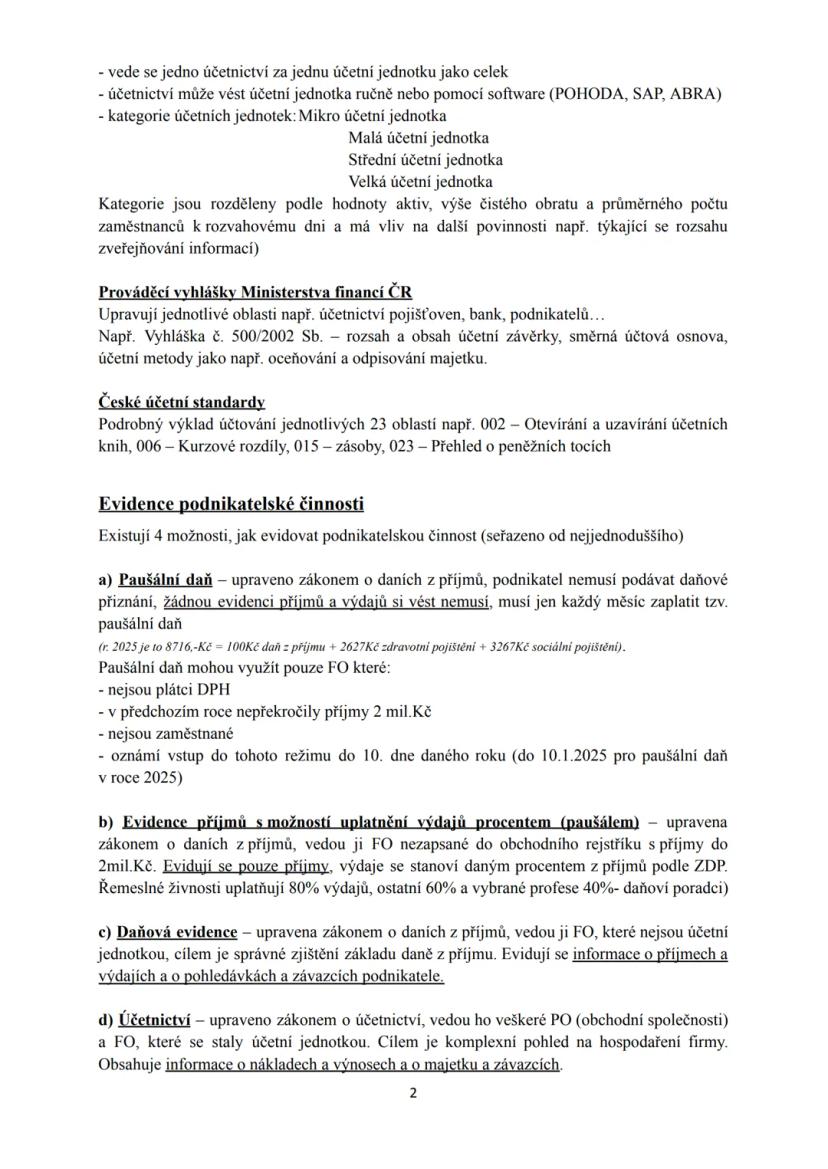

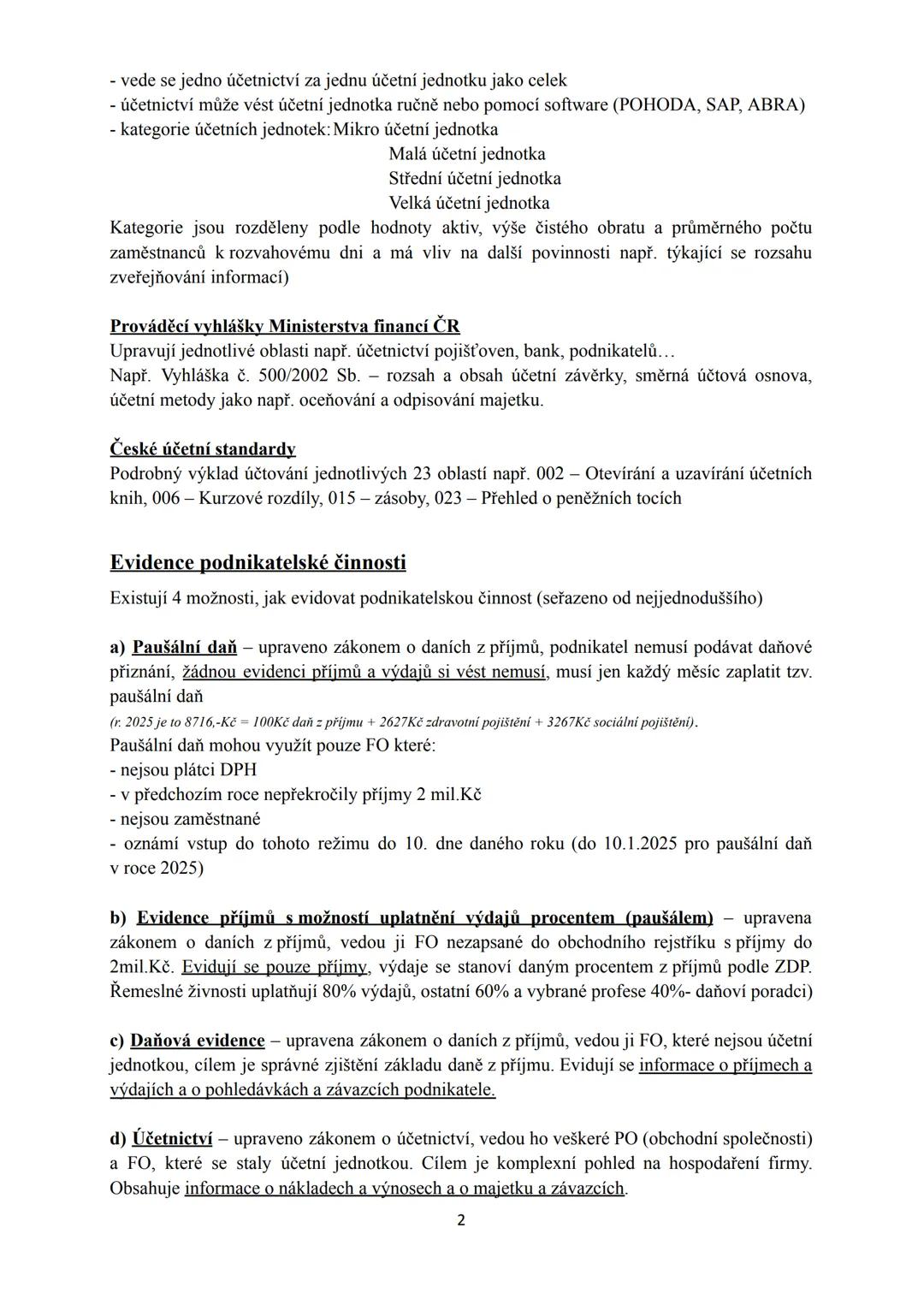

Firmy se dělí do čtyř kategorií podle velikosti - od mikro po velké účetní jednotky. Toto rozdělení ovlivňuje, jaké další povinnosti firma má, například kolik informací musí zveřejňovat.

Prováděcí vyhlášky detailně upravují specifické oblasti jako účetnictví bank nebo podnikatelů. Například vyhláška č. 500/2002 Sb. řeší účetní závěrku a oceňování majetku.

Pro evidenci podnikání máš čtyři možnosti podle složitosti tvého byznysu. Paušální daň je nejjednodušší - platíš měsíčně 8716 Kč a žádnou evidenci nevedeš. Evidence příjmů sleduje jen příjmy, výdaje se počítají procentem. Daňová evidence už sleduje příjmy i výdaje detailněji, zatímco účetnictví poskytuje kompletní přehled o hospodaření.

Důležité: FO se stává účetní jednotkou automaticky při obratu nad 25 mil. Kč nebo zápisu do obchodního rejstříku.

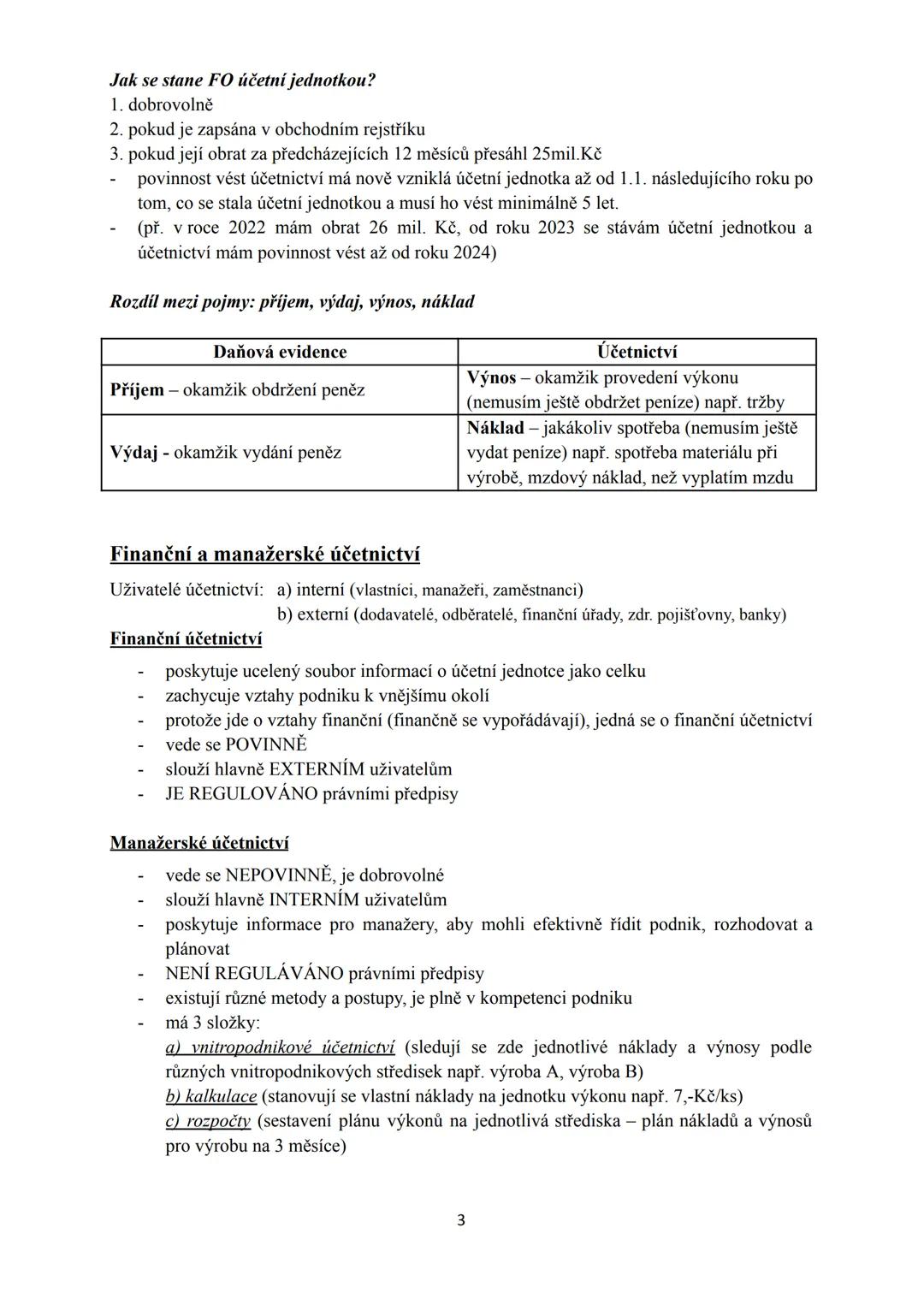

Pozor na rozdíl mezi pojmy - v daňové evidenci sleduješ příjmy a výdaje . V účetnictví naopak výnosy a náklady (kdy se něco stane, i když peníze ještě nepřišly).

Finanční účetnictví je povinné a regulované zákony. Zachycuje vztahy firmy k vnějšímu světu a slouží hlavně externím uživatelům jako jsou banky, finanční úřady nebo dodavatelé. Poskytuje ucelený pohled na celou firmu.

Manažerské účetnictví si firma vede dobrovolně pro vlastní potřeby. Není regulované a pomáhá manažerům s efektivním řízením a rozhodováním. Má tři složky: vnitropodnikové účetnictví (sledování podle středisek), kalkulace (náklady na jednotku výroby) a rozpočty (plánování výkonů).

Pro zkoušku: Finanční účetnictví = povinné + externí uživatelé, manažerské = dobrovolné + interní uživatelé.

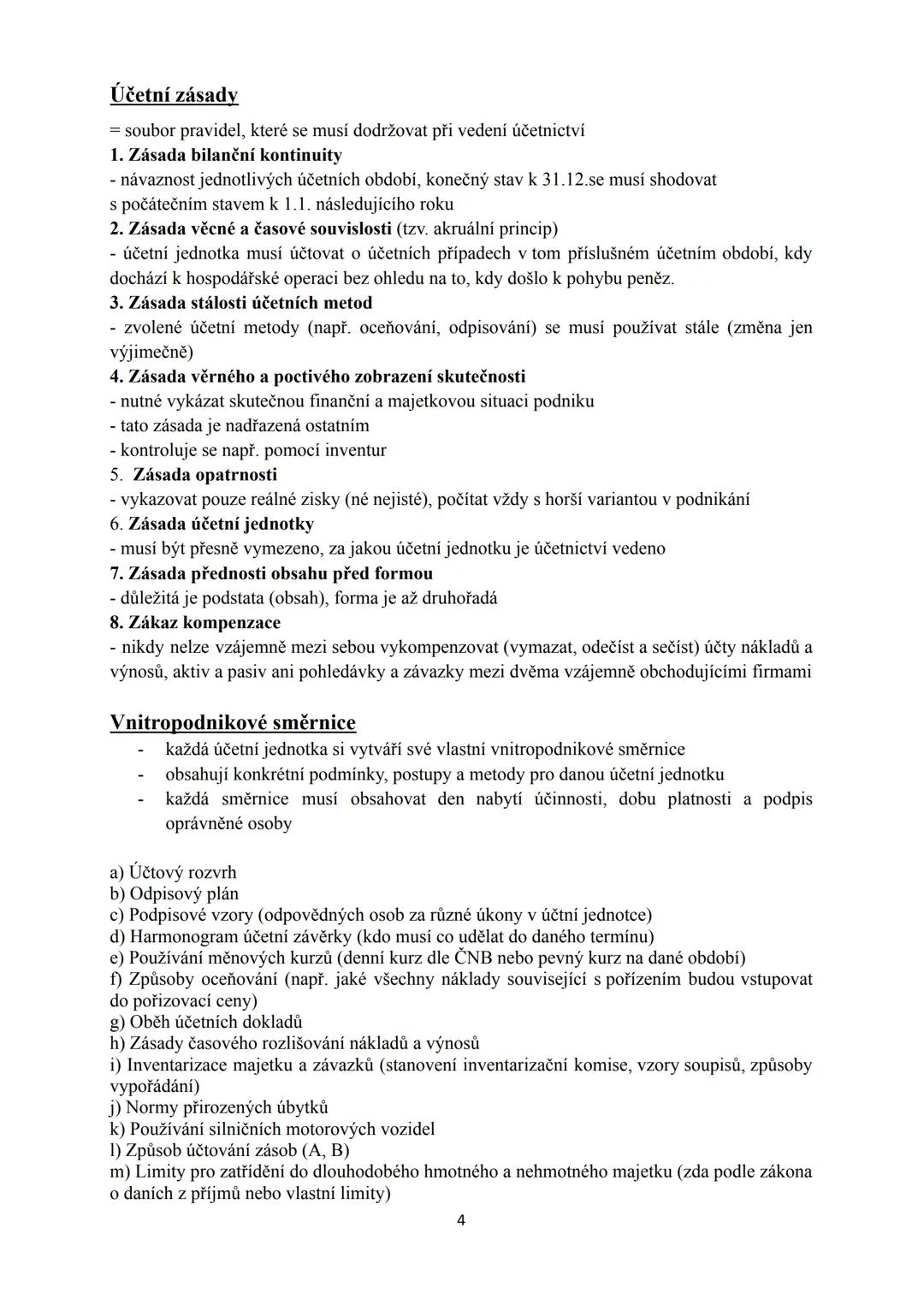

Účetní zásady jsou pravidla, která musíš bezpodmínečně dodržovat. Zásada bilanční kontinuity zajišťuje návaznost mezi roky, zatímco akruální princip znamená účtovat v období, kdy se něco stalo (ne kdy přišly peníze).

Zásada věrného zobrazení skutečnosti je nejdůležitější - vždy musíš ukázat pravdivou situaci firmy. Zásada opatrnosti ti říká, že počítej s horší variantou a vykazuj jen skutečné zisky.

Zákaz kompenzace je jednoduchý - nikdy si nemůžeš vzájemně "odečítat" účty nebo pohledávky se závazky. Vše musí být vedeno odděleně a průhledně.

Každá firma si vytváří vnitropodnikové směrnice - vlastní pravidla pro konkrétní postupy. Patří sem například účtový rozvrh, odpisový plán, podpisové vzory nebo způsoby oceňování majetku.

Zapamatuj si: Zásada věrného zobrazení je nadřazená všem ostatním zásadám - pravda je vždy nejdůležitější!

Náš AI společník je speciálně vytvořen pro potřeby studentů. Na základě milionů obsahových materiálů, které máme na platformě, můžeme studentům poskytovat opravdu smysluplné a relevantní odpovědi. Ale nejde jen o odpovědi, společník je ještě více o provázení studentů jejich každodenními výzvami v učení, s personalizovanými studijními plány, kvízy nebo obsahovými materiály v chatu a 100% personalizací na základě dovedností a vývoje studentů.

Aplikaci si můžete stáhnout z obchodu Google Play a Apple App Store.

Ano, máte bezplatný přístup k obsahu v aplikaci a k našemu společníkovi s umělou inteligencí. Chcete-li odemknout určité funkce aplikace, můžete si zakoupit aplikaci Knowunity Pro.

App Store

Google Play

Aplikace je velmi jednoduchá na používání a dobře navržená. Zatím jsem našel vše, co jsem hledal, a mohl jsem se z prezentací hodně naučit! Určitě použiju aplikaci na školní úkol! A samozřejmě taky hodně pomáhá jako inspirace.

Stefan S

uživatel iOS

Tahle aplikace je fakt skvělá. Je tam tolik studijních poznámek a pomůcek [...]. Můj problémový předmět je například francouzština a aplikace nabízí tolik možností pomoci. Díky této aplikaci jsem si zlepšil francouzštinu. Doporučil bych ji každému.

Samantha Klich

uživatelka Androidu

Páni, jsem opravdu ohromen. Zkusil jsem aplikaci jen proto, že jsem ji mnohokrát viděl v reklamách, a byl jsem naprosto ohromen. Tato aplikace je TA POMOC, kterou chceš do školy, a především nabízí spoustu věcí, jako jsou cvičení a přehledy faktů, které mi osobně VELMI pomohly.

Anna

uživatelka iOS

Dříve jsem měl problémy s dokončováním úkolů včas, dokud jsem neobjevil Knowunity, který nejen usnadňuje nahrávání mého vlastního obsahu, ale také poskytuje skvělé shrnutí, díky kterým je moje práce rychlejší a efektivnější.

Thomas R

uživatel iOS

Vždy bylo výzvou najít všechny důležité informace pro mé úkoly – od té doby, co používám Knowunity, můžu jednoduše nahrát svůj obsah a těžit ze shrnutí ostatních, což mi hodně pomáhá s organizací.

Lisa M

uživatelka Androidu

Často jsem měl pocit, že nemám dostatečný přehled při učení, ale od té doby, co používám Knowunity, to už neplatí – nahraju svůj obsah a vždy najdu užitečná shrnutí na platformě, což mi učení značně usnadňuje.

David K

uživatel iOS

Ta aplikace je prostě skvělá! Stačí zadat téma do vyhledávání a dostanu odpověď opravdu rychle. Nemusím koukat na 10 YouTube videí, abych něčemu porozuměl, takže šetřím čas. Vřele doporučuji!

Sudenaz Ocak

uživatel Androidu

Ve škole mi matematika vůbec nešla, ale díky této aplikaci se mi teď daří lépe. Jsem moc vděčný, že jste tuhle aplikaci vytvořili.

Greenlight Bonnie

uživatel Androidu

Dřív bylo opravdu těžké shromáždit všechny informace na moje prezentace. Ale od té doby, co používám Knowunity, prostě nahraju svoje poznámky a najdu skvělé souhrny od ostatních – díky tomu je moje studium mnohem efektivnější!

Julia S

uživatelka Androidu

Byl jsem neustále ve stresu kvůli všem studijním materiálům, ale od té doby, co používám Knowunity, nahrávám svoje věci a koukám na super souhrny od ostatních – opravdu mi to pomáhá všechno lépe zvládat a je to mnohem méně stresující.

Marco B

uživatel iOS

TY KVÍZY A KARTIČKY SOU TAK UŽITEČNÝ A MILUJU Knowunity AI. JE TO TAKY DOSLOVA JAKO CHATGPT ALE CHYTŘEJŠÍ!! POMOHLO MI TO I S PROBLÉMY S ŘASENKOU!! A TAKY S MÝMA SKUTEČNÝMA PŘEDMĚTAMA! JASNÝ 😍😁😲🤑💗✨🎀😮

Sarah L

uživatelka Androidu

Dřív jsem trávil hodiny googlováním školních materiálů, ale teď prostě nahraju svoje věci na Knowunity a prohlížím si užitečné souhrny od ostatních – při přípravě na zkoušky se cítím mnohem jistější.

Paul T

uživatel iOS

Aplikace je velmi jednoduchá na používání a dobře navržená. Zatím jsem našel vše, co jsem hledal, a mohl jsem se z prezentací hodně naučit! Určitě použiju aplikaci na školní úkol! A samozřejmě taky hodně pomáhá jako inspirace.

Stefan S

uživatel iOS

Tahle aplikace je fakt skvělá. Je tam tolik studijních poznámek a pomůcek [...]. Můj problémový předmět je například francouzština a aplikace nabízí tolik možností pomoci. Díky této aplikaci jsem si zlepšil francouzštinu. Doporučil bych ji každému.

Samantha Klich

uživatelka Androidu

Páni, jsem opravdu ohromen. Zkusil jsem aplikaci jen proto, že jsem ji mnohokrát viděl v reklamách, a byl jsem naprosto ohromen. Tato aplikace je TA POMOC, kterou chceš do školy, a především nabízí spoustu věcí, jako jsou cvičení a přehledy faktů, které mi osobně VELMI pomohly.

Anna

uživatelka iOS

Dříve jsem měl problémy s dokončováním úkolů včas, dokud jsem neobjevil Knowunity, který nejen usnadňuje nahrávání mého vlastního obsahu, ale také poskytuje skvělé shrnutí, díky kterým je moje práce rychlejší a efektivnější.

Thomas R

uživatel iOS

Vždy bylo výzvou najít všechny důležité informace pro mé úkoly – od té doby, co používám Knowunity, můžu jednoduše nahrát svůj obsah a těžit ze shrnutí ostatních, což mi hodně pomáhá s organizací.

Lisa M

uživatelka Androidu

Často jsem měl pocit, že nemám dostatečný přehled při učení, ale od té doby, co používám Knowunity, to už neplatí – nahraju svůj obsah a vždy najdu užitečná shrnutí na platformě, což mi učení značně usnadňuje.

David K

uživatel iOS

Ta aplikace je prostě skvělá! Stačí zadat téma do vyhledávání a dostanu odpověď opravdu rychle. Nemusím koukat na 10 YouTube videí, abych něčemu porozuměl, takže šetřím čas. Vřele doporučuji!

Sudenaz Ocak

uživatel Androidu

Ve škole mi matematika vůbec nešla, ale díky této aplikaci se mi teď daří lépe. Jsem moc vděčný, že jste tuhle aplikaci vytvořili.

Greenlight Bonnie

uživatel Androidu

Dřív bylo opravdu těžké shromáždit všechny informace na moje prezentace. Ale od té doby, co používám Knowunity, prostě nahraju svoje poznámky a najdu skvělé souhrny od ostatních – díky tomu je moje studium mnohem efektivnější!

Julia S

uživatelka Androidu

Byl jsem neustále ve stresu kvůli všem studijním materiálům, ale od té doby, co používám Knowunity, nahrávám svoje věci a koukám na super souhrny od ostatních – opravdu mi to pomáhá všechno lépe zvládat a je to mnohem méně stresující.

Marco B

uživatel iOS

TY KVÍZY A KARTIČKY SOU TAK UŽITEČNÝ A MILUJU Knowunity AI. JE TO TAKY DOSLOVA JAKO CHATGPT ALE CHYTŘEJŠÍ!! POMOHLO MI TO I S PROBLÉMY S ŘASENKOU!! A TAKY S MÝMA SKUTEČNÝMA PŘEDMĚTAMA! JASNÝ 😍😁😲🤑💗✨🎀😮

Sarah L

uživatelka Androidu

Dřív jsem trávil hodiny googlováním školních materiálů, ale teď prostě nahraju svoje věci na Knowunity a prohlížím si užitečné souhrny od ostatních – při přípravě na zkoušky se cítím mnohem jistější.

Paul T

uživatel iOS

Žaneta Bartáková

@anetabart_x7ve6

Účetnictví není jen nudné zaznamenávání čísel - je to důležitý nástroj, který ti ukáže, zda podnikání funguje a vydělává peníze. Pochopíš zde základní pravidla a zásady, které musí dodržovat každá firma v Česku.

Přístup ke všem dokumentům

Zlepši své známky

Připoj se k milionům studentů

Účetnictví je vlastně písemné sledování všech peněžních toků ve firmě - od nákupu materiálu až po prodej hotových výrobků. Díky němu majitel firmy přesně ví, kolik peněz má, kolik mu někdo dluží a zda vůbec vydělává.

Předmět účetnictví se zaměřuje na dvě klíčové oblasti. Sleduje stav majetku a závazků (kolik máš peněz na účtu vs. kolik dlužíš dodavatelům) a náklady s výnosy (abys věděl, jestli se ti podnikání vyplatí).

Účetnictví plní hned pět důležitých funkcí. Informuje majitele o hospodaření, slouží jako důkaz při sporech, pomáhá s rozhodováním o investicích, stanovuje základ pro daně a umožňuje kontrolu hospodaření.

Tip: Zapamatuj si zkratku "ÚPS" - účetnictví musí být vedeno Úplně, Průkazným způsobem a Správně.

Přístup ke všem dokumentům

Zlepši své známky

Připoj se k milionům studentů

Firmy se dělí do čtyř kategorií podle velikosti - od mikro po velké účetní jednotky. Toto rozdělení ovlivňuje, jaké další povinnosti firma má, například kolik informací musí zveřejňovat.

Prováděcí vyhlášky detailně upravují specifické oblasti jako účetnictví bank nebo podnikatelů. Například vyhláška č. 500/2002 Sb. řeší účetní závěrku a oceňování majetku.

Pro evidenci podnikání máš čtyři možnosti podle složitosti tvého byznysu. Paušální daň je nejjednodušší - platíš měsíčně 8716 Kč a žádnou evidenci nevedeš. Evidence příjmů sleduje jen příjmy, výdaje se počítají procentem. Daňová evidence už sleduje příjmy i výdaje detailněji, zatímco účetnictví poskytuje kompletní přehled o hospodaření.

Důležité: FO se stává účetní jednotkou automaticky při obratu nad 25 mil. Kč nebo zápisu do obchodního rejstříku.

Přístup ke všem dokumentům

Zlepši své známky

Připoj se k milionům studentů

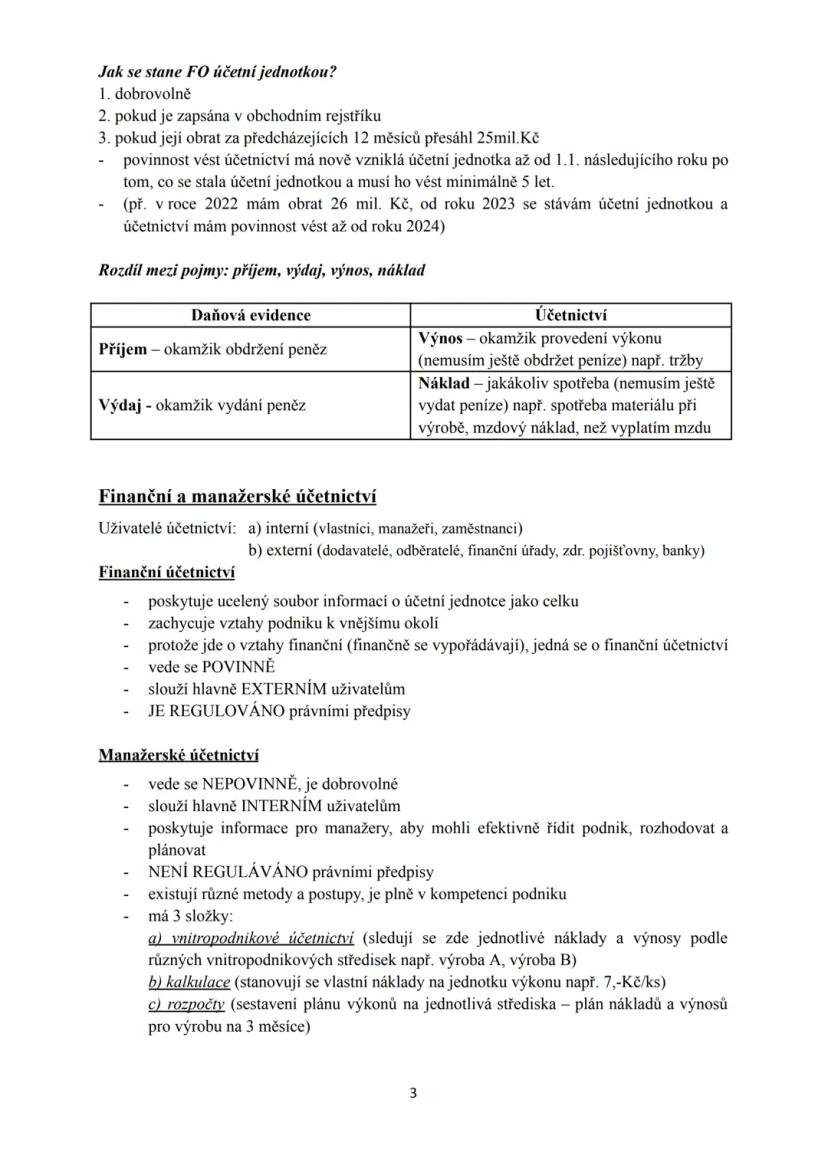

Pozor na rozdíl mezi pojmy - v daňové evidenci sleduješ příjmy a výdaje . V účetnictví naopak výnosy a náklady (kdy se něco stane, i když peníze ještě nepřišly).

Finanční účetnictví je povinné a regulované zákony. Zachycuje vztahy firmy k vnějšímu světu a slouží hlavně externím uživatelům jako jsou banky, finanční úřady nebo dodavatelé. Poskytuje ucelený pohled na celou firmu.

Manažerské účetnictví si firma vede dobrovolně pro vlastní potřeby. Není regulované a pomáhá manažerům s efektivním řízením a rozhodováním. Má tři složky: vnitropodnikové účetnictví (sledování podle středisek), kalkulace (náklady na jednotku výroby) a rozpočty (plánování výkonů).

Pro zkoušku: Finanční účetnictví = povinné + externí uživatelé, manažerské = dobrovolné + interní uživatelé.

Přístup ke všem dokumentům

Zlepši své známky

Připoj se k milionům studentů

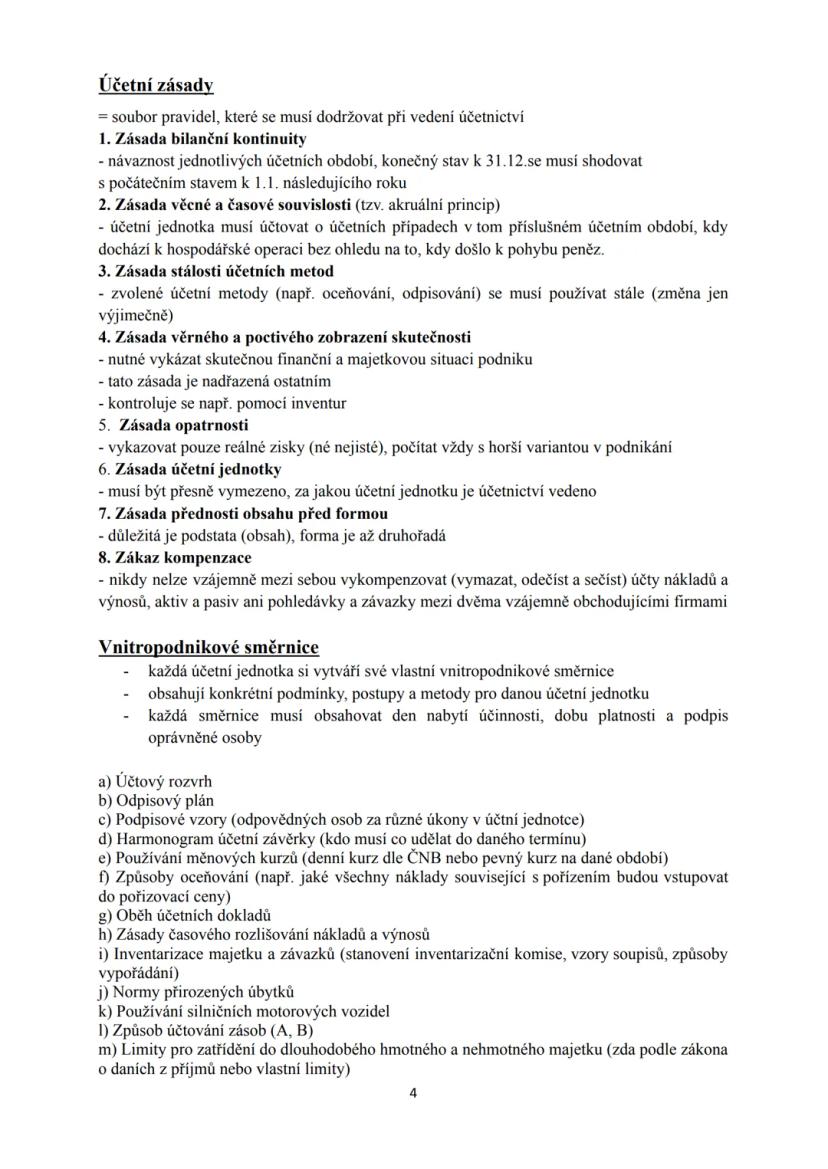

Účetní zásady jsou pravidla, která musíš bezpodmínečně dodržovat. Zásada bilanční kontinuity zajišťuje návaznost mezi roky, zatímco akruální princip znamená účtovat v období, kdy se něco stalo (ne kdy přišly peníze).

Zásada věrného zobrazení skutečnosti je nejdůležitější - vždy musíš ukázat pravdivou situaci firmy. Zásada opatrnosti ti říká, že počítej s horší variantou a vykazuj jen skutečné zisky.

Zákaz kompenzace je jednoduchý - nikdy si nemůžeš vzájemně "odečítat" účty nebo pohledávky se závazky. Vše musí být vedeno odděleně a průhledně.

Každá firma si vytváří vnitropodnikové směrnice - vlastní pravidla pro konkrétní postupy. Patří sem například účtový rozvrh, odpisový plán, podpisové vzory nebo způsoby oceňování majetku.

Zapamatuj si: Zásada věrného zobrazení je nadřazená všem ostatním zásadám - pravda je vždy nejdůležitější!

Náš AI společník je speciálně vytvořen pro potřeby studentů. Na základě milionů obsahových materiálů, které máme na platformě, můžeme studentům poskytovat opravdu smysluplné a relevantní odpovědi. Ale nejde jen o odpovědi, společník je ještě více o provázení studentů jejich každodenními výzvami v učení, s personalizovanými studijními plány, kvízy nebo obsahovými materiály v chatu a 100% personalizací na základě dovedností a vývoje studentů.

Aplikaci si můžete stáhnout z obchodu Google Play a Apple App Store.

Ano, máte bezplatný přístup k obsahu v aplikaci a k našemu společníkovi s umělou inteligencí. Chcete-li odemknout určité funkce aplikace, můžete si zakoupit aplikaci Knowunity Pro.

7

Chytré Nástroje NOVÉ

Přeměň tyto poznámky na: ✓ 50+ Cvičných Otázek ✓ Interaktivní Kartičky ✓ Úplný zkušební test ✓ Osnovy Esejů

App Store

Google Play

Aplikace je velmi jednoduchá na používání a dobře navržená. Zatím jsem našel vše, co jsem hledal, a mohl jsem se z prezentací hodně naučit! Určitě použiju aplikaci na školní úkol! A samozřejmě taky hodně pomáhá jako inspirace.

Stefan S

uživatel iOS

Tahle aplikace je fakt skvělá. Je tam tolik studijních poznámek a pomůcek [...]. Můj problémový předmět je například francouzština a aplikace nabízí tolik možností pomoci. Díky této aplikaci jsem si zlepšil francouzštinu. Doporučil bych ji každému.

Samantha Klich

uživatelka Androidu

Páni, jsem opravdu ohromen. Zkusil jsem aplikaci jen proto, že jsem ji mnohokrát viděl v reklamách, a byl jsem naprosto ohromen. Tato aplikace je TA POMOC, kterou chceš do školy, a především nabízí spoustu věcí, jako jsou cvičení a přehledy faktů, které mi osobně VELMI pomohly.

Anna

uživatelka iOS

Dříve jsem měl problémy s dokončováním úkolů včas, dokud jsem neobjevil Knowunity, který nejen usnadňuje nahrávání mého vlastního obsahu, ale také poskytuje skvělé shrnutí, díky kterým je moje práce rychlejší a efektivnější.

Thomas R

uživatel iOS

Vždy bylo výzvou najít všechny důležité informace pro mé úkoly – od té doby, co používám Knowunity, můžu jednoduše nahrát svůj obsah a těžit ze shrnutí ostatních, což mi hodně pomáhá s organizací.

Lisa M

uživatelka Androidu

Často jsem měl pocit, že nemám dostatečný přehled při učení, ale od té doby, co používám Knowunity, to už neplatí – nahraju svůj obsah a vždy najdu užitečná shrnutí na platformě, což mi učení značně usnadňuje.

David K

uživatel iOS

Ta aplikace je prostě skvělá! Stačí zadat téma do vyhledávání a dostanu odpověď opravdu rychle. Nemusím koukat na 10 YouTube videí, abych něčemu porozuměl, takže šetřím čas. Vřele doporučuji!

Sudenaz Ocak

uživatel Androidu

Ve škole mi matematika vůbec nešla, ale díky této aplikaci se mi teď daří lépe. Jsem moc vděčný, že jste tuhle aplikaci vytvořili.

Greenlight Bonnie

uživatel Androidu

Dřív bylo opravdu těžké shromáždit všechny informace na moje prezentace. Ale od té doby, co používám Knowunity, prostě nahraju svoje poznámky a najdu skvělé souhrny od ostatních – díky tomu je moje studium mnohem efektivnější!

Julia S

uživatelka Androidu

Byl jsem neustále ve stresu kvůli všem studijním materiálům, ale od té doby, co používám Knowunity, nahrávám svoje věci a koukám na super souhrny od ostatních – opravdu mi to pomáhá všechno lépe zvládat a je to mnohem méně stresující.

Marco B

uživatel iOS

TY KVÍZY A KARTIČKY SOU TAK UŽITEČNÝ A MILUJU Knowunity AI. JE TO TAKY DOSLOVA JAKO CHATGPT ALE CHYTŘEJŠÍ!! POMOHLO MI TO I S PROBLÉMY S ŘASENKOU!! A TAKY S MÝMA SKUTEČNÝMA PŘEDMĚTAMA! JASNÝ 😍😁😲🤑💗✨🎀😮

Sarah L

uživatelka Androidu

Dřív jsem trávil hodiny googlováním školních materiálů, ale teď prostě nahraju svoje věci na Knowunity a prohlížím si užitečné souhrny od ostatních – při přípravě na zkoušky se cítím mnohem jistější.

Paul T

uživatel iOS

Aplikace je velmi jednoduchá na používání a dobře navržená. Zatím jsem našel vše, co jsem hledal, a mohl jsem se z prezentací hodně naučit! Určitě použiju aplikaci na školní úkol! A samozřejmě taky hodně pomáhá jako inspirace.

Stefan S

uživatel iOS

Tahle aplikace je fakt skvělá. Je tam tolik studijních poznámek a pomůcek [...]. Můj problémový předmět je například francouzština a aplikace nabízí tolik možností pomoci. Díky této aplikaci jsem si zlepšil francouzštinu. Doporučil bych ji každému.

Samantha Klich

uživatelka Androidu

Páni, jsem opravdu ohromen. Zkusil jsem aplikaci jen proto, že jsem ji mnohokrát viděl v reklamách, a byl jsem naprosto ohromen. Tato aplikace je TA POMOC, kterou chceš do školy, a především nabízí spoustu věcí, jako jsou cvičení a přehledy faktů, které mi osobně VELMI pomohly.

Anna

uživatelka iOS

Dříve jsem měl problémy s dokončováním úkolů včas, dokud jsem neobjevil Knowunity, který nejen usnadňuje nahrávání mého vlastního obsahu, ale také poskytuje skvělé shrnutí, díky kterým je moje práce rychlejší a efektivnější.

Thomas R

uživatel iOS

Vždy bylo výzvou najít všechny důležité informace pro mé úkoly – od té doby, co používám Knowunity, můžu jednoduše nahrát svůj obsah a těžit ze shrnutí ostatních, což mi hodně pomáhá s organizací.

Lisa M

uživatelka Androidu

Často jsem měl pocit, že nemám dostatečný přehled při učení, ale od té doby, co používám Knowunity, to už neplatí – nahraju svůj obsah a vždy najdu užitečná shrnutí na platformě, což mi učení značně usnadňuje.

David K

uživatel iOS

Ta aplikace je prostě skvělá! Stačí zadat téma do vyhledávání a dostanu odpověď opravdu rychle. Nemusím koukat na 10 YouTube videí, abych něčemu porozuměl, takže šetřím čas. Vřele doporučuji!

Sudenaz Ocak

uživatel Androidu

Ve škole mi matematika vůbec nešla, ale díky této aplikaci se mi teď daří lépe. Jsem moc vděčný, že jste tuhle aplikaci vytvořili.

Greenlight Bonnie

uživatel Androidu

Dřív bylo opravdu těžké shromáždit všechny informace na moje prezentace. Ale od té doby, co používám Knowunity, prostě nahraju svoje poznámky a najdu skvělé souhrny od ostatních – díky tomu je moje studium mnohem efektivnější!

Julia S

uživatelka Androidu

Byl jsem neustále ve stresu kvůli všem studijním materiálům, ale od té doby, co používám Knowunity, nahrávám svoje věci a koukám na super souhrny od ostatních – opravdu mi to pomáhá všechno lépe zvládat a je to mnohem méně stresující.

Marco B

uživatel iOS

TY KVÍZY A KARTIČKY SOU TAK UŽITEČNÝ A MILUJU Knowunity AI. JE TO TAKY DOSLOVA JAKO CHATGPT ALE CHYTŘEJŠÍ!! POMOHLO MI TO I S PROBLÉMY S ŘASENKOU!! A TAKY S MÝMA SKUTEČNÝMA PŘEDMĚTAMA! JASNÝ 😍😁😲🤑💗✨🎀😮

Sarah L

uživatelka Androidu

Dřív jsem trávil hodiny googlováním školních materiálů, ale teď prostě nahraju svoje věci na Knowunity a prohlížím si užitečné souhrny od ostatních – při přípravě na zkoušky se cítím mnohem jistější.

Paul T

uživatel iOS